全部常見問題

-

查詢合法仲介公司的步驟

查詢合格仲介公司的步驟

Step 2

您可以根據您所擁有的資訊選擇不同的查詢方式(經紀業名稱、經紀業地址、統一編號等)

Step 3

確認查詢結果是否為「執業中」,這代表該仲介公司目前處於合法執業狀態。

由任職資料-輸入經紀人或經紀營業員姓名,可進一步查詢,替您服務的仲介業務,是否符合合法受雇營業員或經紀人資格

-

查詢合格地政士的步驟

查詢合格地政士的步驟

Step 2

您可以根據您所擁有的資訊選擇不同的查詢方式(事務所名稱、代書姓名、地政士證書字號等)

Step 3

確認查詢結果是否為「合格」及「執業」,這代表該地政士目前處於合法執業狀態。

如果在地政司網站查詢遇到困難,您還可以聯繫以下機構進行輔助確認:

-

地方政府地政處/局: 每個縣市的地政主管機關,都保存有該轄區內所有地政士的開業登記資料。

-

各地地政士公會: 詢問您所在縣市的地政士公會,因為地政士必須加入公會才能執業。公會可以確認該名地政士是否為有效會員。

-

-

印鑑證明申請

印鑑證申請

1.已辦理過印鑑登記者,請攜帶當初登記之印鑑章及身分證正本至戶籍地戶政事務所辦理。2.未曾辦過印鑑登記或印鑑章遺失者,請攜帶印鑑章及身分證正本至戶籍地戶政事務所辦理。

3.印鑑證明用途 :

(1)不動產登記。如出售、贈與、繼承、分割繼承、設定抵押權

(2)拋棄繼承、限定繼承

(3)不指定用途

(4).若當事人在國外、或為外籍、未成年、矯正機關收容人請洽代書

新竹市戶政事務所

- 週六上午另有便民服務,可自行洽戶政確認

- 新竹市可透過「新竹通APP」線上取號

東區戶政事務所(民族路40之1號)(03)52260202

北區戶政事務所(國華街69號二樓)(03)51520203

香山戶政事務所(育德街188號二樓)(03)5388639

新竹縣竹北市中正西路50之1號 (03)5552427

-

抵押權塗銷如何辦理登記?應備哪些文件?

抵押權塗銷登記

Work Steps

1

取得清償證明文件:

-

向原抵押權人(通常是銀行或金融機構)申請抵押權塗銷同意書或債務清償證明文件。

-

同時取回他項權利證明書(即抵押權設定完成時所核發的權利書狀)。

2

向地政事務所申請塗銷登記:

- 請攜帶所有權人身分證明文件、便章、抵押權塗銷同意書、他項權利證明書;填具土地登記申請書辦理塗銷手續。

- 委託他人代理,代理人應另攜身分證正本、便章。

- 抵押權人非金融機構者,應由抵押權人親持身分證明文件正本到場核對身分,或檢附印鑑證明(抵押權塗銷同意書應加蓋印鑑章)。

3

產險(火險、地震險)需退費:

請先自行影印抵押權塗銷同意書留底,並自行向產險公司提出退費申請。4

注意:

- 抵押權塗銷登記跨所辦理,以抵押權人為金融機構為限

- 抵押權塗銷登記地政事務所無收取規費。

-

-

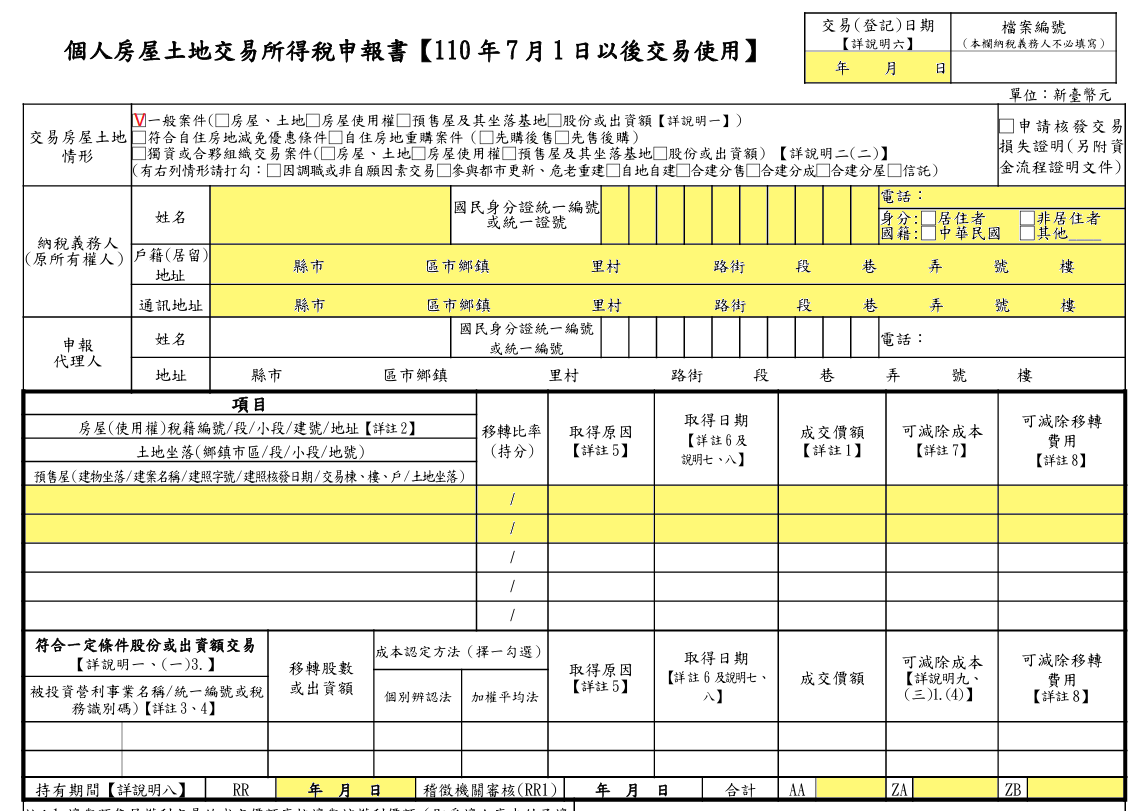

房地合一稅怎麼申報?

房地合一稅申報

於房地合一稅新制下,個人應於房屋、土地完成所有權移轉登記日(房屋使用權、預售屋及股份或出資額為交易日)的次日起算30日內自行依規定格式填寫申報書,自行向戶籍地國稅局或線上納稅申報。無論您是否有應納稅額或甚至有損失,都必須申報,逾期申報將產生滯納金與罰鍰。Work Steps

1

勾選本次交易情形

- 有使用自住四百萬優惠,請勾選符合自住房地減免優惠條件

- 若有重購退稅,請依情形勾選先購後售或先售後購

2

詳細填寫個人資料、本次交易門牌等相關資料(可由權狀或謄本上查詢)

- 交易(登記)日期為本次出售登記日

- 取得日期為本次取得登記日

3

交易價額為本次出售成交價

4

可減除成本、可減除移轉費用由第二頁(表二)、(表三)計算後填入

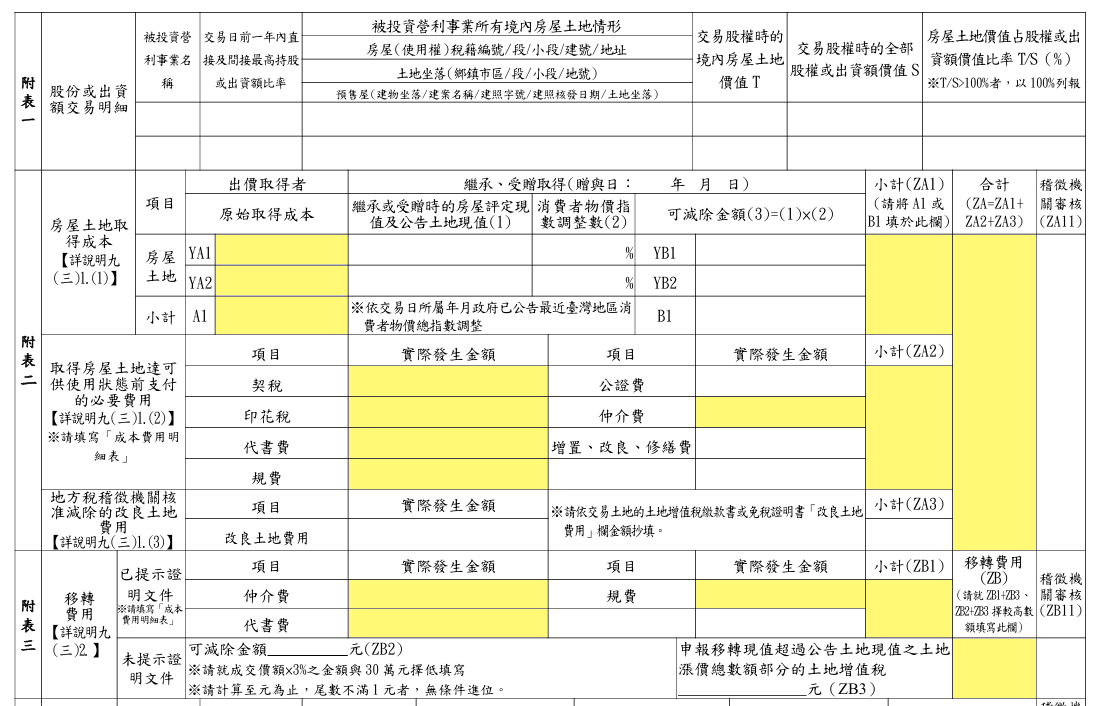

5

第二頁(附表二)房屋土地取得成本:

請依買入之合約價格填入

- 買入合約書若遺失,可與當初承辦代書、貸款銀行、建商申請影本。

- 若為贈與或繼承取得,請依國稅局贈與稅證明或遺產稅證明之土地、建物公告現值計算成本。

6

(附表二)取得房屋土地達可供使用狀態前支付的必要費用:

請找出當初買入之成交價、代書交屋、裝潢相關明細單據逐一填入;- 若有裝修須提供裝修合約書、發票、匯款證明、裝潢前後照片等作為佐證。

- 支付之房屋貸款利息為使用成本,不能扣抵。

7

(附表三)移轉費用

- 已提示證明文件:出售時支付相關費用高於三十萬(代書費、仲介費、履約保證費用等)。

- 未提示證明文件:倘若未透過仲介公司,或無相關單據可扣抵,可用成交價X3%之金額作減除,最高三十萬為上限。

二擇一擇優申報

8

(附表二)取得成本,計算後填入合計金額。

(附表三)移轉費用,計算後填入合計金額。

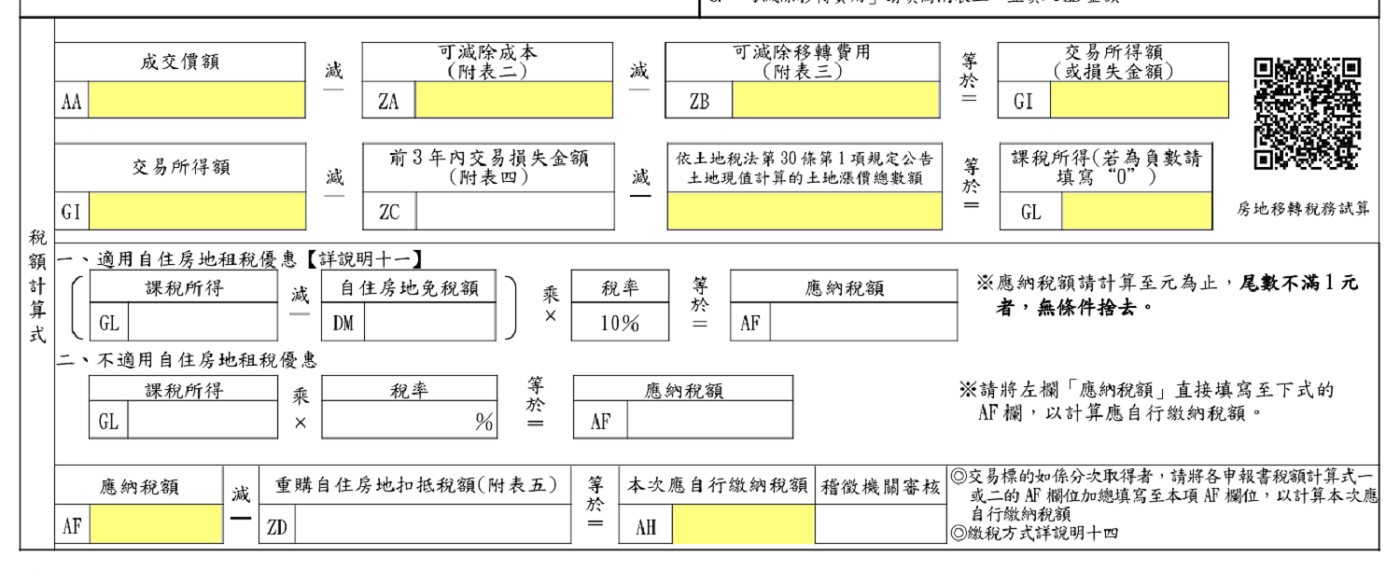

9

回到第一面下方將金額、可減除成本、可減除移轉費用、土地漲價總數額填入,依取得期間稅率計算。

- 若使用自住四百萬優惠,請填寫適用自住房地租稅優惠此欄,依稅率10%計算。

- 若不符合自住優惠規定,請填寫不適用自住房地優惠此欄,並自行填寫稅率計算。

- 土地漲價總數額可從本次出售土地增值稅稅單查詢。

10

若有重購扣抵之情事,請填入重購自住房地扣抵稅額(附表五)計算之。

11

上述資料填寫完成,自行計算應納稅額。

計算結果有應自行繳納稅額者,應一併檢附繳納收據正本。

自住房地優惠:

出售房地之課稅所得在400萬元以內者,可免納所得稅,超過400萬元者,只就超過部分按稅率10%課徵所得稅:

一、個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

二、交易前6年內,無出租、供營業或執行業務使用。

三、個人與其配偶及未成年子女於交易前6年內未曾適用房地合一自住租稅優惠。

房地合一稅的規定較為複雜,尤其涉及到成本費用的認定、持有期間的計算及各種優惠稅率的適用,建議您可委由地政士、記帳士、會計師等專業人員等替您處理相關稅務,以確保稅務規劃的專業性及申報的正確性。

蔡韶珏地政士事務所

-

什麼是履約保證專戶?

保障

- 保障 確保在產權未順利過戶到買方名下前,款項不會被賣方領走。若賣方違約(如一屋二賣、房屋被查封),買方可取回已支付的價金。

- 確保在產權移轉及點交手續完成後,買方已繳納的所有款項都能順利、完整地撥入賣方帳戶,避免買方在交屋後拒付尾款。

-

外籍人士可以在台買房嗎?

外籍人士購買在台不動產 須為「完全平等」互惠國家和「附條件」互惠國家

1.「完全平等」互惠國家:例如-日本、韓國、英國、德國等國家。2.「附條件」平等互惠國家:例如-新加坡、香港、菲律賓、泰國等國家。

- 新加坡人及菲律賓人不得取得我國透天房屋。

- 泰國之人民或法人因居住或投資目的者,得在我國取得土地 權利。

3.印度尼西亞(印尼)、澳門、越南及緬甸之人民非互惠國,不得取得我國不動產。

4.除了互惠原則外,外籍人士購買的土地用途也有相關限制。5.外籍人士在台灣購房,一般流程與本國人相似,但會多一道「核准」程序,需要向土地所在地之地政事務所提出申請,再由地政事務所報請直轄市或縣(市)政府核准(1-2個月不等)。

6.外籍人士在台灣購房通常可以申請銀行貸款,但條件會比本國人更為嚴格。

建議您在購屋前,先向專業的房仲、地政士或銀行諮詢,確認您的國籍資格與可購置的標的類型,以確保購屋流程順利。

內政部平等互惠國家明細 -

取得臺灣地區居留證的外籍配偶可以購買臺灣地區的不動產嗎?

取得臺灣地區居留證的外籍配偶可以購買臺灣地區的不動產嗎?

外籍配偶雖有居留證,但在尚未取得中華民國國籍前,依然屬於外國人,需視該外籍配偶所屬的國家與我國有無平等互惠條件,後續流程皆需依外國人取得不動產方式辦理。 -

大陸地區人民可以取得臺灣地區的不動產嗎?

大陸地區人民可以取得臺灣地區的不動產嗎?

1.大陸地區人民向直轄市或縣(市)政府申請,並經內政部許可後,即可在臺灣地區取得、設定或移轉不動產物權。

一般申請購買許可作業時間約4-6個月不等。

2.有相關土地類型、身分、使用、總量、集中度等相關限制,須符合主管機關規定。

3.貸款及居留受相關限制,例如貸款額度不得超過5成、每年在臺總停留期間不得超過4個月、登記完畢後3年內不得移轉

4.臺灣地區人民,不得將臺灣地區不動產物權以買賣、設定或贈與方式移轉給大陸地區配偶及一等親!建議您在購屋前,先向專業的房仲、地政士或銀行諮詢,確認您的國籍資格與可購置的標的類型,以確保購屋流程順利。

-

親屬間借貸

親屬間借貸,如何舉證

親屬間借貸國稅局會採取實質認定原則,即使有借據,若沒有符合以下實質條件,仍可能被認定為「假借貸、真贈與」,進而追徵贈與稅。借款契約書(借據)

- 建議設定合理利率。

- 利息收入申報個人綜合所得稅。

- 資金有「有借有還」,實質的還款行為。

- 應有按期還本或支付利息的銀行匯款紀錄

借款人必須要有足夠的報稅收入或薪資證明,以證明其有能力償還借款。

無固定收入或僅有現金收入,較難被認可。

借款目的與必要性,明確交代資金的用途。例如:買房頭期款、創業周轉金等,並提供相關合約(如買賣合約)佐證。

親屬間借貸涉及感情和金錢,建議您在資金交付前,與親屬達成共識並找代書、律師、會計師等專業人士規劃完整的法律與稅務文件,以保障雙方權益。

蔡韶珏地政士事務所